Запрос «Бэкхема» для администратора компании

Запрос специального налогового режима по закону «Бэкхема» для администратора компании: нестандартный случай из практики.

Стандартный процесс оформления «Бэкхема» для приглашенных высококвалифицированных специалистов.

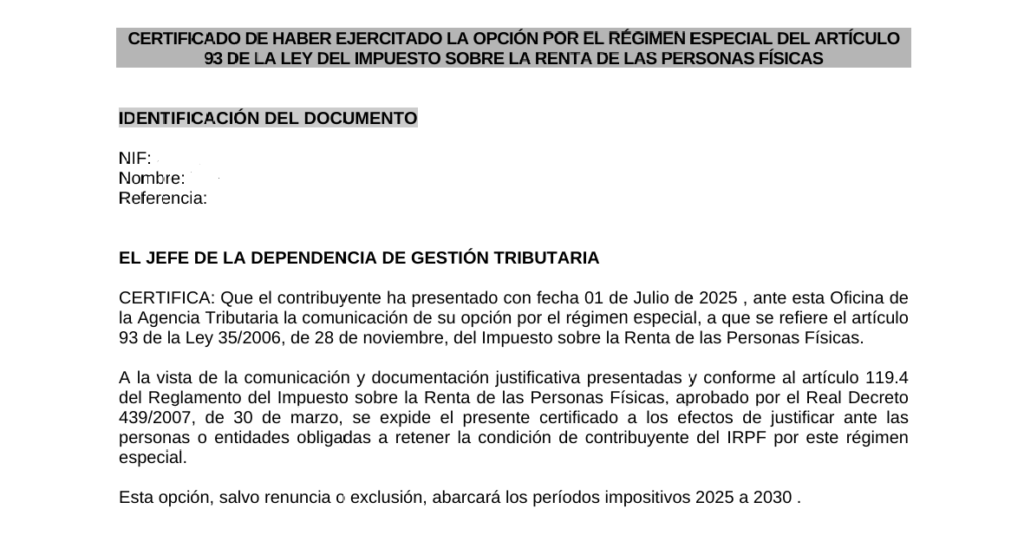

С оформлением специального налогового режима для релоцированных сотрудников все более или менее понятно, предоставляется трудовой договор с юр лицом, справка из соцстраха и отдельная из компании, подтверждающие дату начала трудовой деятельности в ней, прикладывается скан действующего ВНЖ и указывается дата въезда в Испанию. Налоговая проверяет по номеру NIE, был ли данный человек налоговым резидентом в последние 5 лет, если нет и все справки в порядке и поданы вовремя (в первые 6 месяцев после въезда в Испанию), присылает резолюцию о праве использования специального налогового режима на период 6 лет. В зависимости от того, когда был въезд и с какой даты сотрудник приступил к своим обязанностям (с января по июнь или с июля по декабрь), начало действия налогового режима может быть в текущем или уже следующем году. Если сотрудник оказался в испанской компании во второй половине календарного года и «режим Бэкхема» одобрен уже со следующего, то налог на доход в текущем году также будет составлять 24%, как у нерезидента Испании, то есть, по сути, фиксированные 24% будут на протяжении 7 лет.

Кстати, важно отметить, что те сотрудники, которые приехали в Испанию для работы на компанию в качестве высококвалифицированного специалиста и получили данный налоговый режим, а затем через какое-то время уволились из компании и стали работать на себя (сменив свой ВНЖ ВКС на «цифрового кочевника»), по правилам налоговой не могут и дальше пользоваться специальным налоговым режимом, тк он предназначен только для сотрудников и администраторов компаний, не для фрилансеров. Даже, если, проработав на себя некоторое время, было принято решение вернуться снова в найм, право на этот налоговый режим будет утрачено.

Запрос «Бэкхема» для администраторов компаний.

Что касается администраторов компаний, требование в данном случае звучит похоже, как и в случае с наемными сотрудниками — быть приглашенным для выполнения функции администрирования компании, то есть, это должно быть мотивом для переезда в Испанию, и, соответственно, до этого не быть резидентом страны. Также важно не быть владельцем приглашающей компании.

Но, возможно ли получить право на специальный налоговый режим, уже имея ВНЖ в Испании в течение нескольких лет (в случае нашего клиента это был ВНЖ инвестора), при этом, не проживая в стране и не будучи здесь налоговым резидентом? И что если компания принадлежит прямому родственнику, супруге? И если это реально, то с какого момента будет действовать специальный налоговый режим?

На что важно обратить внимание, чтобы получить положительный ответ от налоговой:

- Возможность продемонстрировать факт отсутствия налогового резидентства в Испании (в первую очередь, по количеству дней отсутствия в стране и наличию справки о налоговом резидентстве в другой стране за предыдущие периоды). В связи с тем, что при перемещении внутри ЕС с карточкой резидента штампы зачастую не ставятся в паспорт, полезно сохранять в электронном виде посадочные талоны на самолет или другие виды транспорта.

- Документально подтвержденная дата въезда в Испанию должна быть максимальна близка к назначению на должность администратором.

- Если компанией владеет супруга, наличие брачного договора о раздельной собственности.

- Также желательно не иметь прописки в Испании.

- Дополнительно можно предоставить в ответ на запрос налоговой сопроводительное письмо.

При подаче заявки на специальный налоговый режим, особенно, в сложных, нестандартных ситуациях, необходимо запастись терпением (рассмотрение может затянуться до полу года, несмотря на регламентированный срок в 10 дней) и всеми подтверждающими документами с их присяжным переводом на испанский язык.